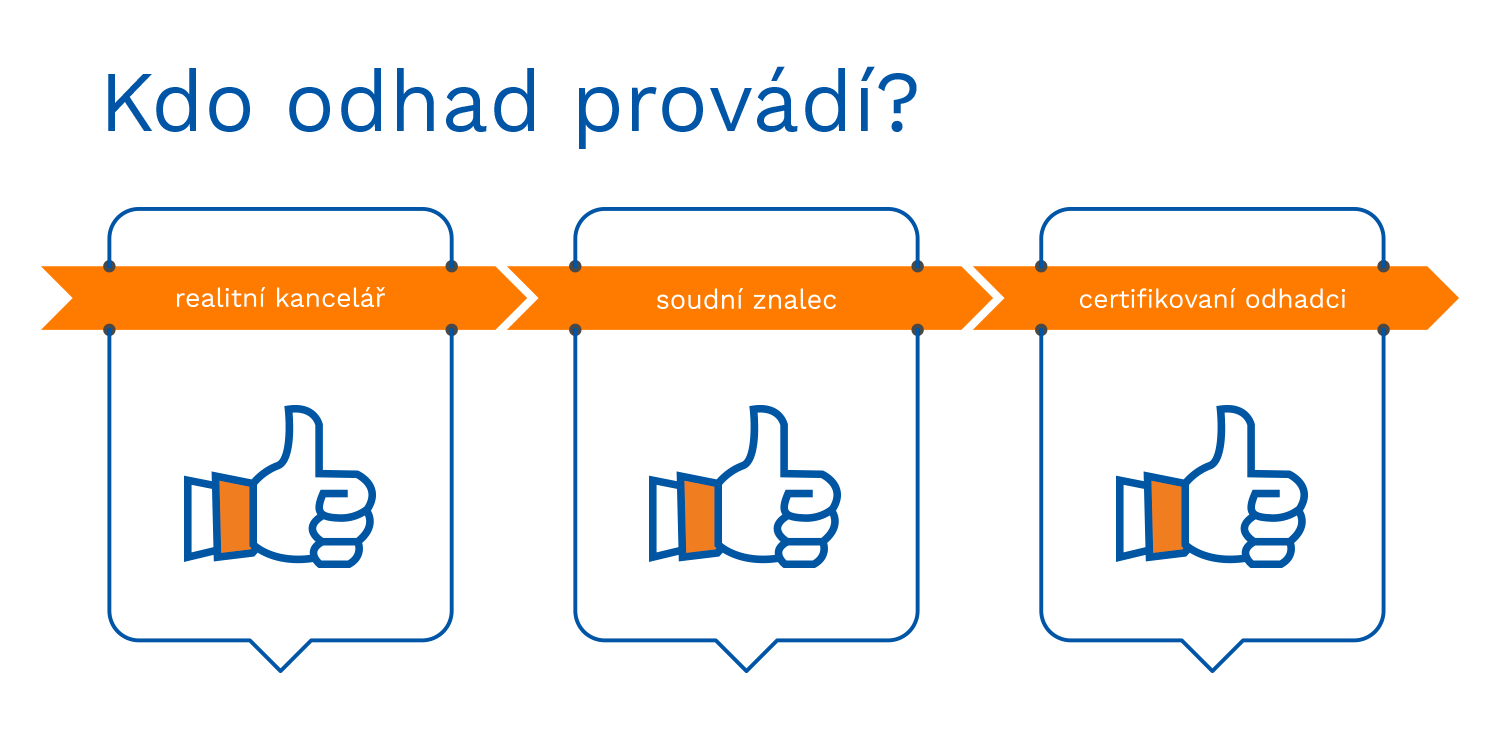

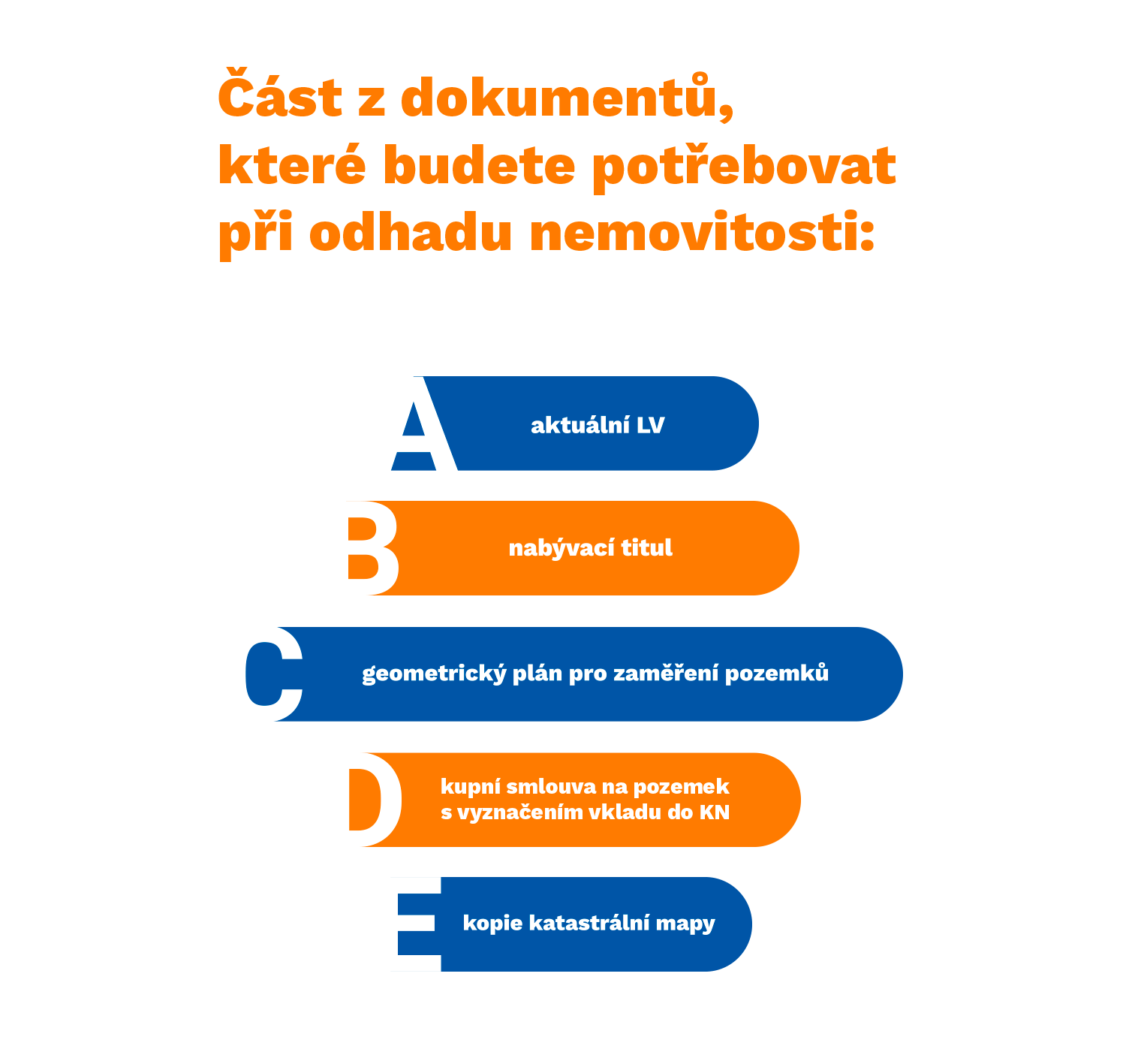

Oceňování nemovitostí je proces, který určuje ekonomickou hodnotu investice do nemovitosti. Odhad provádí specializovaný odborník s potřebnou certifikací. Metoda a znalec jsou určeni věřitelem. Vypracování odhadu trvá většinou do dvou týdnů, záleží na zvolené technice a samozřejmě - dodaných podkladech. Potřeba pro získání této dokumentace pochází z více oblastí - např. financování, výpisy z prodeje, investiční analýzy, pojištění majetku, daně nebo hypotéka.

Svou roli zde hraje i zástavní právo, protože slouží v případě, že by dlužník nebyl včas schopen splácet své závazky. Následně by proběhlo exekuční řízení a zástava by mohla být např. prodána ve veřejné dražbě. Částka získaná z prodeje se pak použije na úhradu pohledávek. V momentě, kdy je hypotéka uhrazena, je majiteli objektu vystaveno potvrzení o zániku zástavního práva a KN vyhotoví příslušný výmaz.

V procesu získání hypotečního úvěru představuje odhad nemovitosti nezbytnost.

Hypotéka? A co všechno je potřeba k jejímu získání?

Hypoteční úvěr je půjčka, zajištěná zástavou nemovitosti. Můžete se rozhodnout pro ručení více nemovitostmi - čím obdržíte půjčku celkové hodnoty nemovitosti (hypotéka bez akontace). Platí, že čím je akontace větší - tím jsou podmínky pro klienta i pro banku výhodnější. Hypotéka pro banku představuje menší riziko a díky tomu může nabídnout protistraně solidní podmínky.

Účelová hypotéka slouží pro:

- koupě domu či bytu (účel: bydlení);

- koupě domu či bytu (účel: pronajímání);

- stavbu domu;

- rekonstrukci domu či bytového prostoru;

- proplacení peněz (investice do nákupu, stavby či rekonstrukce objektu);

- refinancování hypotečního úvěru;

- majetkové vypořádání;

Naopak - neúčelový hypoteční úvěr je známý jako americká hypotéka. Získané peníze můžete využít prakticky na cokoliv, což je primární předností půjčky bez účelu. Přichází s tím sice o něco vyšší úrok než při klasické hypotéce, avšak "ta americká" je zároveň výhodnější než typické spotřebitelské úvěry.

Mezi charakteristické podmínky, pro získání hypotéky, patří např.:

- předložení příjmů;

- dostatečná hodnota zástavy;

- dostatečná bonita (příjmy a výdaje);

- dobrá úvěrová historie;